������I���Y���������o�l�����d����

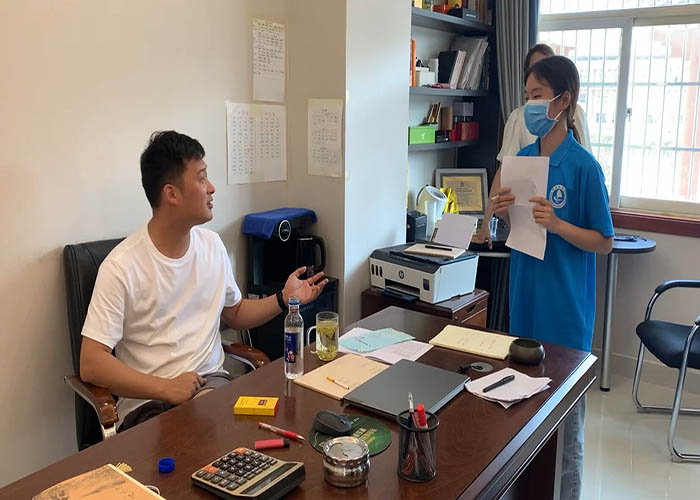

�ڱ��W�ڵ�����������`����кܘs�Ҽ����˽��ڌWԺ��������`�F�M�б����{�л�ӣ��ڱ����{���^�������ի@�˺ܶ࣬ͬ�r�P�ڹ���朽��ڵİlչҲ���˺ܶ��˽⡣

���҇���С��I�����࣬�Ǵ��M�҇������lչ����ȱ�ٵIJ��֡�С��I���҇���������Ҫ���L�c��Ҳ���ṩ�͘I��λ����Ҫ������Ҫ���F�l�����d�����Ҫ���MС��I�İlչ�����Ƅӹ���朽�����С��I�еđ�����С��I�L���M������Ч;����

�S���҇��Ј������ĸ�IJ������룬С��I�mȻӭ���������C�����Y�y�����Y�Fһֱ����K��ǰ�M��һ���ϵK������Ӱ���С��I�ĔU��̓��������{���У����˽��С��I֮�������Y�y�����@�ӎׂ�ԭ�����ȣ��y⾏���J�YԴ���䲻ƽ�⣬�nj���⼩��I���Y�y����Ҫԭ���y⾏���ڌ����J�Y⾦�İ�ȫ���]�������J���c�����Y�aҎģ⼤��ӯ����⼒���������б��C��⼤�͇���⼤������I������⼤����I��I������⼩��I������ҕ�����J�l���O�õ��^⾼��ͬ�r⾦�ڙC�����²�⾜���aƷ��⼀��ȱ���m��⼩��I�����J�aƷ�����С��Iֻ�܌�����ʽ�������鏛�a�������Y�����Ҫ��������Σ����Y��������ƽ�_����ȫ��ʹ⼩��I���Yȱʧ��⽤⽀�Ρ��҇��������wϵ�в����ƣ�����С��Iȱ�������g�ē����C�����y���ڵ��Y�����С��I��������ԭ��Ҳ�����y�����Y��һ��ԭ��

��ô�����Q�@һ�y�}���҇����M����朽�����С��I�еđ��á�����朽�����ָ��������ϵĺ�����I�Լ��c�����P����������I����һ�����w���Ժ�����I�����У����挍�Q�מ�ǰ�ᣬ�\���ԃ����Q�����Y�ķ�ʽ��ͨ�^�����~���|Ѻ��؛���|Ѻ���ֶη��]�Y�������߿�����࣬���������������I�ṩ�ľC���Խ��ڮaƷ�ͷ��ա���ǰ�΄��£�����朽���������С��I�е��ձ��\����Ȼ����λ���ܶ�С��Iδ�������ͨ���Y��������̎�����Y�y�������С����M����朽�����С��I�е��\�ÿ̲��ݾ����҂����{�����˽���ܶ����Ⱥ�����˽��朽��ڣ��������f�������߃����ˡ��Ӵ�朽������ߵĿ��գ�Ҳ�Ǵ��M���\�õ��΄ա�

���F�l�����d�����MС��I�İlչ���Ǵ��M�҇������lչ��������ǰ�����ć������΄ݵ���Ҫ�΄ա�Ҫ����̽������朽��ڣ��Ƅ�С��I����һ�Әǣ�

�D��F꠳ɆT�cС��I��ʼ�˽���

���҇���С��I�����࣬�Ǵ��M�҇������lչ����ȱ�ٵIJ��֡�С��I���҇���������Ҫ���L�c��Ҳ���ṩ�͘I��λ����Ҫ������Ҫ���F�l�����d�����Ҫ���MС��I�İlչ�����Ƅӹ���朽�����С��I�еđ�����С��I�L���M������Ч;����

�S���҇��Ј������ĸ�IJ������룬С��I�mȻӭ���������C�����Y�y�����Y�Fһֱ����K��ǰ�M��һ���ϵK������Ӱ���С��I�ĔU��̓��������{���У����˽��С��I֮�������Y�y�����@�ӎׂ�ԭ�����ȣ��y⾏���J�YԴ���䲻ƽ�⣬�nj���⼩��I���Y�y����Ҫԭ���y⾏���ڌ����J�Y⾦�İ�ȫ���]�������J���c�����Y�aҎģ⼤��ӯ����⼒���������б��C��⼤�͇���⼤������I������⼤����I��I������⼩��I������ҕ�����J�l���O�õ��^⾼��ͬ�r⾦�ڙC�����²�⾜���aƷ��⼀��ȱ���m��⼩��I�����J�aƷ�����С��Iֻ�܌�����ʽ�������鏛�a�������Y�����Ҫ��������Σ����Y��������ƽ�_����ȫ��ʹ⼩��I���Yȱʧ��⽤⽀�Ρ��҇��������wϵ�в����ƣ�����С��Iȱ�������g�ē����C�����y���ڵ��Y�����С��I��������ԭ��Ҳ�����y�����Y��һ��ԭ��

��ô�����Q�@һ�y�}���҇����M����朽�����С��I�еđ��á�����朽�����ָ��������ϵĺ�����I�Լ��c�����P����������I����һ�����w���Ժ�����I�����У����挍�Q�מ�ǰ�ᣬ�\���ԃ����Q�����Y�ķ�ʽ��ͨ�^�����~���|Ѻ��؛���|Ѻ���ֶη��]�Y�������߿�����࣬���������������I�ṩ�ľC���Խ��ڮaƷ�ͷ��ա���ǰ�΄��£�����朽���������С��I�е��ձ��\����Ȼ����λ���ܶ�С��Iδ�������ͨ���Y��������̎�����Y�y�������С����M����朽�����С��I�е��\�ÿ̲��ݾ����҂����{�����˽���ܶ����Ⱥ�����˽��朽��ڣ��������f�������߃����ˡ��Ӵ�朽������ߵĿ��գ�Ҳ�Ǵ��M���\�õ��΄ա�

���F�l�����d�����MС��I�İlչ���Ǵ��M�҇������lչ��������ǰ�����ć������΄ݵ���Ҫ�΄ա�Ҫ����̽������朽��ڣ��Ƅ�С��I����һ�Әǣ�

�D��F꠳ɆT�cС��I��ʼ�˽���

- ���ߣ����� ��Դ������ؔ����W���ڌWԺ

- �l���r�g��2022-08-22 �g�[��

- ��ס���ã���������

- ���������`�Ļ�꠸���

- 08-22 �Pע��0

- С��I�V��ƪ������朽������lչ

- С��I���Y���}���f�]�еõ��ܺõؽ�Q������朽��ڵİlչ�����ڽ�Q��С��I�����Y�y�}����̽������朽���������С��I�İlչ·

- 08-22 �Pע��0

- �������Ļ��������о���

- �V�|�����W�����T���ꌍ�`�F꠳ɆT���ˌ��`�ĵ�

- 08-22 �Pע��0

- �ؿ���ӛ·����̽�������Ļ�

- �V�|�����W�����T���ꌍ�`�F꠳ɆT���ˌ��`�ĵ�

- 08-22 �Pע��0

- �����T����֮��

- �V�|�����W�����T���ꌍ�`�F꠳ɆT���ˌ��`�ĵ�

- 08-22 �Pע��0

- ������֮�����P���z֮

- �V�|�����W�����T���ꌍ�`�Fꠂ��ˌ��`�ĵ�

- 08-22 �Pע��0

- ���M���ݷ��z����P���z�L��

- �V�|�����W�����T���ꌍ�`�F꠳ɆT���ˌ��`�ĵ�

- 08-22 �Pע��0

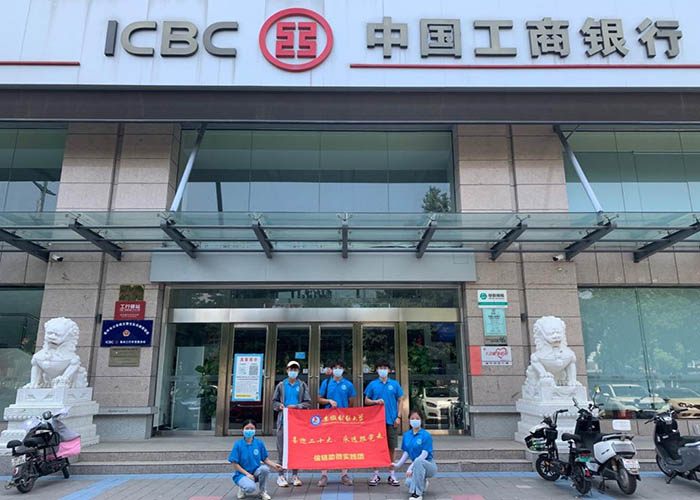

- ������I���Y���������o�l�����d����

- ���˽���С��I���Y��r��̽������朽��ڰlչ�ă���·����ǰ��ˎ��֮�l�����M���{�С��˴��{�л�ӣ����ի@�H�࣬������朽��ڵİlչ

- 08-22 �Pע��0

-

�ͷ�QQ��471708534 ��W�����W©�������