��W(xu��)�����W(w��ng)����W(xu��)�����l(f��)��ƽ�_(t��i)

CMA�ر�֪�R(sh��)�c(di��n)������_�J(r��n)�ėl��

CMA�ر�֪�R(sh��)�c(di��n)֮����_�J(r��n)�ėl��

��(zh��n)�t����ͬ�е��ļs�x��(w��)�_�J(r��n)���룬�_�J(r��n)������岽����

��һ�����R(sh��)�e�c�͑�ӆ���ĺ�ͬ

�ڶ������R(sh��)�e��ͬ�е��ļs�x��(w��)

���������_�����׃r(ji��)��

���IJ��������׃r(ji��)���?j��n)����Ϊ?d��)���ļs�x��(w��)

���岽�������w�����ļs�x��(w��)�r(sh��)�_�J(r��n)����

����R(sh��)�e�c�͑�ӆ���ĺ�ͬ��

��(d��ng)��I(y��)�c�͑�֮�g�ĺ�ͬͬ�r(sh��)�M�����Зl���r(sh��)���f(shu��)����ͬ��������I(y��)��(y��ng)��(d��ng)�ڿ͑�ȡ�����P(gu��n)��Ʒ���ƙ�(qu��n)�r(sh��)�_�J(r��n)���롣

1����ͬ����������(zh��n)ԓ��ͬ�����Z�����и����x��(w��)��

2��ԓ��ͬ���_�˺�ͬ�����c���D(zhu��n)��Ʒ���ṩ�ڄ�(w��)�����º�(ji��n)�Q“�D(zhu��n)��Ʒ”�����P(gu��n)�ę�(qu��n)�����x��(w��)��

3��ԓ��ͬ�����_���c���D(zhu��n)��Ʒ���P(gu��n)��֧���l�

4��ԓ��ͬ�����̘I(y��)��(sh��)�|(zh��)��������ԓ��ͬ����׃��I(y��)δ��(l��i)�F(xi��n)���������L(f��ng)�U(xi��n)���r(sh��)�g�ֲ�����~����(qi��ng)�{(di��o)��ԓ��ͬ����ǹ�ƽ�挍(sh��)�Ľ��ף���׃�F(xi��n)������

5����I(y��)����͑��D(zhu��n)��Ʒ���Й�(qu��n)ȡ�õČ�(du��)�r(ji��)�ܿ����ջء�

�R(sh��)�e��ͬ�е��ļs�x��(w��)��

�R(sh��)�e��ͬ�е��ļs�x��(w��)��ָ����ͬ�еļs���ĸ��(xi��ng)��Ʒ�ͷ���(w��)�ij��Z����һ�(xi��ng)�(xi��ng)�ļs�x��(w��)���^(gu��)�̡�

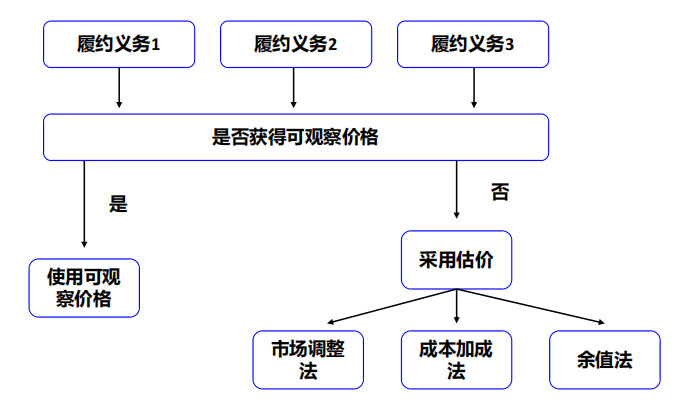

��(zh��n)�t����ͬ�е��ļs�x��(w��)�_�J(r��n)���룬�_�J(r��n)������岽����

��һ�����R(sh��)�e�c�͑�ӆ���ĺ�ͬ

�ڶ������R(sh��)�e��ͬ�е��ļs�x��(w��)

���������_�����׃r(ji��)��

���IJ��������׃r(ji��)���?j��n)����Ϊ?d��)���ļs�x��(w��)

���岽�������w�����ļs�x��(w��)�r(sh��)�_�J(r��n)����

����R(sh��)�e�c�͑�ӆ���ĺ�ͬ��

��(d��ng)��I(y��)�c�͑�֮�g�ĺ�ͬͬ�r(sh��)�M�����Зl���r(sh��)���f(shu��)����ͬ��������I(y��)��(y��ng)��(d��ng)�ڿ͑�ȡ�����P(gu��n)��Ʒ���ƙ�(qu��n)�r(sh��)�_�J(r��n)���롣

1����ͬ����������(zh��n)ԓ��ͬ�����Z�����и����x��(w��)��

2��ԓ��ͬ���_�˺�ͬ�����c���D(zhu��n)��Ʒ���ṩ�ڄ�(w��)�����º�(ji��n)�Q“�D(zhu��n)��Ʒ”�����P(gu��n)�ę�(qu��n)�����x��(w��)��

3��ԓ��ͬ�����_���c���D(zhu��n)��Ʒ���P(gu��n)��֧���l�

4��ԓ��ͬ�����̘I(y��)��(sh��)�|(zh��)��������ԓ��ͬ����׃��I(y��)δ��(l��i)�F(xi��n)���������L(f��ng)�U(xi��n)���r(sh��)�g�ֲ�����~����(qi��ng)�{(di��o)��ԓ��ͬ����ǹ�ƽ�挍(sh��)�Ľ��ף���׃�F(xi��n)������

5����I(y��)����͑��D(zhu��n)��Ʒ���Й�(qu��n)ȡ�õČ�(du��)�r(ji��)�ܿ����ջء�

�R(sh��)�e��ͬ�е��ļs�x��(w��)��

�R(sh��)�e��ͬ�е��ļs�x��(w��)��ָ����ͬ�еļs���ĸ��(xi��ng)��Ʒ�ͷ���(w��)�ij��Z����һ�(xi��ng)�(xi��ng)�ļs�x��(w��)���^(gu��)�̡�

- ���ߣ���W(xu��)�����W(w��ng) ��(l��i)Դ����W(xu��)�����W(w��ng)

- �l(f��)���r(sh��)�g��2025-01-10 ��x��

- ��һ�� ���퐂�x

- CMA��Ҫ֪�R(sh��)�c(di��n)��?ji��n)Ϊ?d��)�ۃr(ji��)

- CMA��Ҫ֪�R(sh��)�c(di��n)�Ϊ�(d��)�ۃr(ji��)

- 01-10 �P(gu��n)ע��0

- CMA�ر�֪�R(sh��)�c(di��n)������_�J(r��n)�ėl��

- ��(zh��n)�t����ͬ�е��ļs�x��(w��)�_�J(r��n)���룬�_�J(r��n)������岽��

- 01-10 �P(gu��n)ע��0

- CMA�ر�֪�R(sh��)�c(di��n)����(j��ng)�I(y��ng)���U�ĺ��m(x��)Ӌ(j��)��

- Ӌ(j��)����֧ⷽ���M(f��i)�õĺ�Ӌ(j��)���~��ԓ���~�������U�_(k��i)ʼ��ǰ�������A(y��)������𡢳����˳�ʼֱ�ӳɱ��������ˏ����U�_(k��i)ʼ�������U��ͬ�Kֹ֧��

- 01-10 �P(gu��n)ע��0

- CMA��Ҫ֪�R(sh��)�c(di��n)�����U���~��(w��)̎��

- CMA��Ҫ֪�R(sh��)�c(di��n)֮���U���~��(w��)̎��

- 01-10 �P(gu��n)ע��0

- CMA�ر�֪�R(sh��)�c(di��n)�������M(f��i)��

- �N���ڃ�(n��i)���_�J(r��n)����ؓ(f��)���������M(f��i)���ڌ�(sh��)�H�l(f��)���r(sh��)Ӌ(j��)�뮔(d��ng)���M(f��i)�á��F(xi��n)����A(ch��)�����ö����(b��o)�r(sh��)Ψһ�����S���õķ�����

- 01-10 �P(gu��n)ע��0

- CMA�ر�֪�R(sh��)�c(di��n)���o(w��)���Y�a(ch��n)�Ĕ��N�͜pֵ

- CMA�ر�֪�R(sh��)�c(di��n)֮�o(w��)���Y�a(ch��n)�Ĕ��N�͜pֵ

- 01-10 �P(gu��n)ע��0

- CMA�ر�֪�R(sh��)�c(di��n)���̶��Y�a(ch��n)�����f�c�pֵ

- CMA�ر�֪�R(sh��)�c(di��n)֮�̶��Y�a(ch��n)�����f�c�pֵ

- 01-09 �P(gu��n)ע��3

- CMA��֪�R(sh��)�c(di��n)����ȯͶ�Y

- ��ȯ�F(xi��n)ֵ=�����PVIF+ÿ����Ϣ��PVIFA

- 01-09 �P(gu��n)ע��3

-

�ͷ�QQ��471708534 ��W(xu��)�����W(w��ng)©���(qu��n)����